ESTE POST HA CAMBIADO POR UN ERROR DE CÁLCULO. HABÍA UTILIZADO ACTIVOS EN VEZ DE DEPÓSITOS PARA CALCULAR LA DIMENSIÓN DE LA TRAGÉDIA. RESUMIENDO, QUE CAMBIANDO UN NUMERO EN EL EXCEL, HEMOS PASADO DEL 8% AL 25%. DEMOSTRACIÓN QUE EXCEL AGUANTA LO QUE LE ECHES!!

Desde el estallido de la crisis financiera en 2007, ha habido un aluvión de datos y  ratios que hasta la fecha, el gran público no estaba acostumbrado. Una de las fórmulas que más se utiliza es comparar “lo que sea” frente al PIB de un país. El PIB es la producción que genera un país en un año dentro de sus fronteras. Del PIB salen los salarios, las compras de productos intermedios, los consumos de energía, los márgenes y los beneficios. De los márgenes operativos es de dónde se puede sacar el dinero para pagar intereses de la deuda, y al final, devolver el dinero que se ha tomado prestado.

ratios que hasta la fecha, el gran público no estaba acostumbrado. Una de las fórmulas que más se utiliza es comparar “lo que sea” frente al PIB de un país. El PIB es la producción que genera un país en un año dentro de sus fronteras. Del PIB salen los salarios, las compras de productos intermedios, los consumos de energía, los márgenes y los beneficios. De los márgenes operativos es de dónde se puede sacar el dinero para pagar intereses de la deuda, y al final, devolver el dinero que se ha tomado prestado.

Por lo tanto, existen economías con un PIB parecido que tienen más capacidad de  pagar intereses y devolver deuda. Esto es así ya que no es lo mismo fabricar productos de alto valor añadido y altos márgenes (tecnología, maquinaria industrial, fármacos, coches de alta gama), que productos de bajo valor añadido y márgenes más ajustados (tomates, textil, turismo, coches baratos). Por ejemplo, los países de producción de alto valor añadido tienen más capacidad de soportar endeudamientos elevados frente a su PIB, que los que no producen demasiado valor añadido.

pagar intereses y devolver deuda. Esto es así ya que no es lo mismo fabricar productos de alto valor añadido y altos márgenes (tecnología, maquinaria industrial, fármacos, coches de alta gama), que productos de bajo valor añadido y márgenes más ajustados (tomates, textil, turismo, coches baratos). Por ejemplo, los países de producción de alto valor añadido tienen más capacidad de soportar endeudamientos elevados frente a su PIB, que los que no producen demasiado valor añadido.

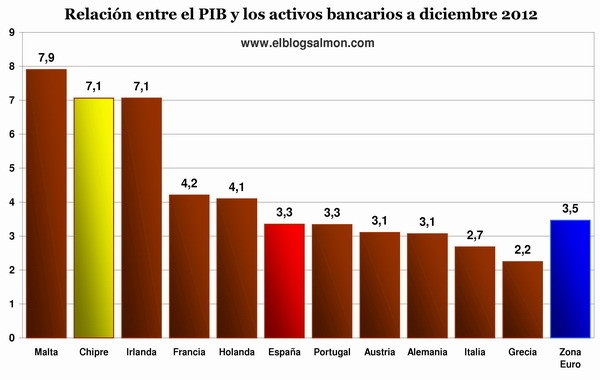

También está muy de moda comparar magnitudes del sector financiero con el PIB. La estrella de la semana es comparar los activos bancarios de un país con su PIB. El tema es que los países pequeños que han optado por dar mucho dinamismo a su sector bancario a través de ventajas fiscales para las inversiones, son aquellos que tienen un ratio de activos frente al PIB más alto. Por ejemplo, se nos han puesto los pelos de punta con que Chipre tenga unos activos bancarios que representan ocho veces (8x) su PIB. Pero en cambio, los pelos vuelven a su lugar si el que tiene unos activos de 8x el PIB es Suiza. Es otro de esos casos en que el mismo ratio en diferentes países se ve de forma muy distinta.

El tema es que los países pequeños que han optado por dar mucho dinamismo a su sector bancario a través de ventajas fiscales para las inversiones, son aquellos que tienen un ratio de activos frente al PIB más alto. Por ejemplo, se nos han puesto los pelos de punta con que Chipre tenga unos activos bancarios que representan ocho veces (8x) su PIB. Pero en cambio, los pelos vuelven a su lugar si el que tiene unos activos de 8x el PIB es Suiza. Es otro de esos casos en que el mismo ratio en diferentes países se ve de forma muy distinta.

Uno de mis ratios preferidos frente al PIB, es el del crédito privado doméstico frente a PIB. El crédito privado es aquel que las empresas y las familias han tomado para financiar sus proyectos, sus sueños o sus excentricidades. España ha pasado de 132% en 2003, a 231% en 2011. Es decir, que cuando los españoles dimos la bienvenida al 2012 (con Ramonchu García), debíamos entre empresas y personas, el equivalente a la producción de toda España entre ese día y el día de Sant Jordi de 2014!! Es un ratio un poco abstracto, ya que no todo ese crédito vence en esos dos años.

Link gráfico: http://data.worldbank.org/indicator/FS.AST.DOMS.GD.ZS/countries/ES-CH-DE-IT-US-CN?display=graph

Dentro de los ratios frente al PIB, este último ratio de deuda privada frente al PIB hay que combinarlo con los créditos morosos sobre el total de créditos. En 2013 hemos llegado a superar el 12%. Este 12% es lo que se declara, pero es bastante obvio que los bancos refinancian muchos créditos dudosos para no tener que declarar una pérdida. Por lo tanto, ya podemos medir cual es el impacto de la morosidad:

hay que combinarlo con los créditos morosos sobre el total de créditos. En 2013 hemos llegado a superar el 12%. Este 12% es lo que se declara, pero es bastante obvio que los bancos refinancian muchos créditos dudosos para no tener que declarar una pérdida. Por lo tanto, ya podemos medir cual es el impacto de la morosidad:

Impacto = PIB x %de créditos sobre PIB x Tasa de morosidad

1.030 billones Eur x 231% x 12% = 285 billones

Y que hacemos con los 285 billones? Pues lo comparamos con la capitalización del sector financiero español y con las provisiones acumuladas en los balances. Las provisiones son pérdidas que los banqueros han previsto que tendrán en el futuro y que por prudencia, ya se han aplicado. Según la suma de balances de los bancos españoles publicada por la Asociación Española de Banca, el capital más las provisiones de la banca española suma 141 billones. Resumiendo el problema se llama:

285 – 141 = 144 billones.

Quiere decir esto que tenemos un problema de 144 billones?

NOOOOO

Es peor! A esto hay que sumarle lo que se necesitaría en capital para seguir operando los bancos. Aquí no hay consenso, ya que dependerá de los bancos que queden y los créditos que queden tras eventuales quitas. ¿Pongamos unos 120 billones?

Pues en palabras de un exjefe de Estado español:

“Españoles, permitidme que turbe la paz de vuestros hogares, pero el problema que tenemos es de 264 billones, que es aproximadamente el 25% de la suma de los depósitos existentes en los bancos españoles. Así que, ojito con los rescates de Europa!”

Pues eso, que el problema sería que dónde había 100, podría haber 75!!

(*) según la AEB los depósitos de particulares, cruzados entre entidades y bancos centrales en bancos españoles rondan los 1.000 billones (100% del PIB, aprox).